但過了十年以上,Amazon的崛起,加上Target本身信用卡個資外洩的問題,Target不在美好,2017年S&P 500上漲20%,但Target卻下跌9.7%,且股價連續三年都下跌。但相對的,評價也來到很吸引人的水位。首先還是看一下Pros & Cons

+ High dividend yield, 3.8%

+ 評價低: PE 14x, EV/Sales 0.7x, EV/EBITDA 7.4, EV/EBIT 10.4x

+ 股利每年都成長

+ 同店銷售連續兩季轉正

+ 持續在投資跟展店,沒有要投降的意圖

+ Cat & Jack

+ ROE往上,operating margin往上

- 降價競爭,毛利率下滑

- Amazon & commence

- Turnaround計畫尚未有明顯成效

- 店內購物經驗沒有改善,自動化不夠

Is Target fundamentally broken?

在2016-2017年因為ecommerce更加成熟,Amazon持續擴張,消費者的消費習慣也轉向線上跟行動,所以美國很多的實體零售都遭遇到很大的威脅,shopping mall關閉,百貨公司砍店砍人,運動用品店破產。對美國大型的discount store來看,威脅是有,但還不至於消滅,Target還不會走向被消滅的情況。

首先以現金流來看,Target的現金流仍非常強,過去五年Target累積淨利$9.4B,累積FCF是$17.8B,轉換比例接近1倍,第二,OP margin仍很穩定,雖然毛利率從32%左右掉到29%,這主要是產品銷售組合走向低毛利率的食品飲料,以及降價,但OP margin大概維持在7%-7.5%,成本控制得還算可以。第三,ROE從17%提升到20%以上,主要來自於working capital的大幅降低,以及equity因為股票買回而降低。Target算是瘦身有成,儘管營收不成長,Target的獲利能力還沒惡化的很嚴重。

再來以Target的生意本質來看,44%的營收來自於生活必需品 (22%是F&B,22%是household essentials),這些商品是屬於FMCG,特性在於必須支出,佔消費支出也不高,且不能等也不想等好幾天才拿到,這就是實體店面的優勢,特別是對Target跟Walmart這類型的折扣店來說,佈局點夠多。這也是ecommerce跟Amazon之前在grocery無法取得明顯優勢的原因,當然,在物流上面可以做到越來越多當日配送,加上Amazon買下Whole Foods之後,實體店面的優勢會稍微降低。但以目前來看,Target還不屬於完蛋的情況。

Target所面臨的問題

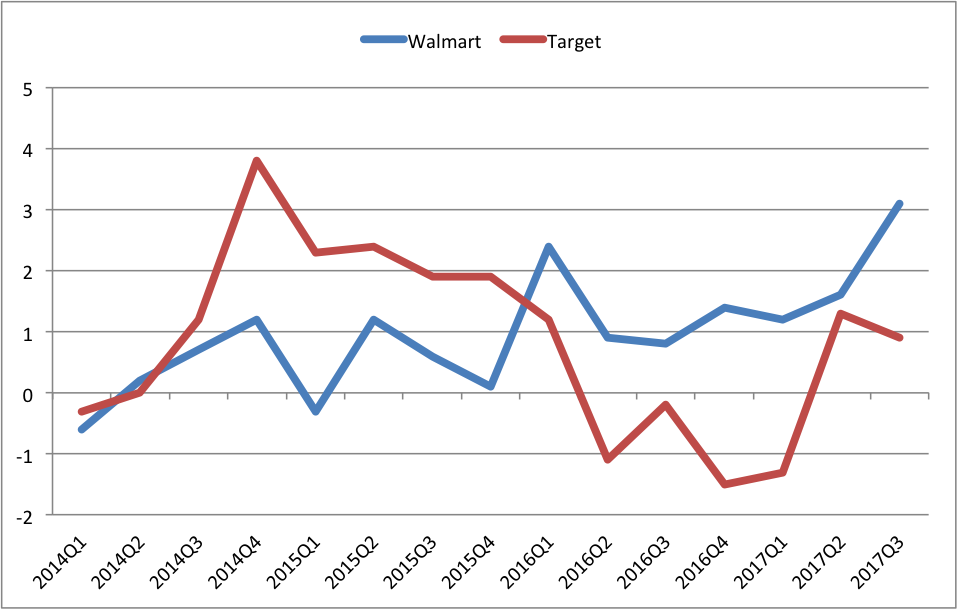

這邊我分產業面跟公司面來看,可以看以下的比較圖,同店銷售跟美國GDP年增率(單位%)

這張圖可以看出美國消費者在2008-09金融海嘯後出現的消費習慣改變,以及2014-2017年零售業產生的質變。在這之前,我先將價格分類一下,Kroger > Target > Walmart > Dollar General。

在2003-2007景氣擴張的期間,dollar store的同店銷售成長(我以SSS%代表)是不如discount store跟超市的Kroger,Target也是勝過Walmart,另外,更高檔的Whole Foods在這期間SSS%都是在10%以上,我想這是一個正常的景氣現象,收入增加,支出也會相對比較多。

但在金融海嘯後,在2010-2014景氣擴張的期間,這種情況發生的改變,dollar store的SSS%持續高於discount store,有趣的是Kroger的SSS%不輸給dollar store,簡單說,就是M型化,Walmart跟Target卡在中間,這是Target所面臨的第一個問題,消費習慣的M型化,Target剛好定位在中間。

另一個現象,在2015年之前,這四家公司,一定會有一家的SSS%是超過美國GDP的成長,但2015跟2016年,連續兩年,GDP成長率都高於這家店的SSS%,相當有趣的現象,更何況是在景氣擴張的情況,這情況,伴隨著Amazon從2014年的營收成長加速:

2013 2014 2015 2016

Amazon營收YoY(%) 21.9 19.5 20.3 27.1

Amazon的壯大,開始在2014年發酵,不但讓本身更強大,也讓整個零售產業產生很大的質變,ecommerce真正的威脅在2015年降臨。

Target同店銷售跟營收的下滑,不是因為簡單的景氣循環問題,而是難以解決的問題:是產業結構的改變,跟本身定位。

新的CEO是否可以找到新方向?

面對這兩大問題,領導者怎麼想辦法找到定位,找出一條路,就變得非常重要,Target到底是真的undervalued,還是value trap,CEO就是關鍵。

2014年,Target任用了新的CEO Brian Cornell,Cornell歷任待過Safeway,Michaels,Sam`s Club,跟PepsiCo,是零售界跟消費品的老將,經歷絕對符合,在2014年的年報,他提出了五大策略:

- Shopping on Demand - 線上跟線下的連結

- Category Roles - 區分出領導品項 (style, baby, kids, wellness)

- Localization and Personalization

- Urban Formats - 在都會區開小型店

- Simplicity and Speed

提出這五大策略,乍看之下是對的,但在年報裡,卻缺少了一個重要東西,就是戰略目標,我看了三年年報,始終圍繞著這五大策略,這沒錯,但我沒看到的是,Cornell想要達成的戰略目標是什麼,想要Target變成怎樣,或是想要Target達成什麼,以上五大策略,只能算是戰術策略。沒有戰略目標,沒有清楚的願景,很難堅持這五大策略。

相對Target,Walmart就相當清楚。Walmart面對的問題,跟Target差不多,有趣的是,在同一年,2014年,Walmart也任命新的CEO,Doug McMillon,與Cornell不同的是,McMillon一輩子都在Walmart。

McMillion在年報中,就有把他的戰略目標寫出來,在2014年年報:

Our goal is to have customers see these channels converge as one unified relationship with us. We want to deliver a relevant, personalized and seamless experience across all channels.

2015年,寫得更明確更有力:

We want to enable customers to find what they want, at a value, in a convenient, enjoyable way, regardless of how they shop.

2016年,寫得比較長,但同樣意思:

We want customers to: • Trust us to save them money, • Find it simple and easy to do business with us, whether digitally or physically, • Know they can find whatever they’re looking for, either in stores, on our e-commerce sites, or with our marketplace vendors, and • Get items when and where they want them – in stores and clubs, through pickup on or off-site, or delivered to their door.

我白話一點講,McMillon想要消費者在Walmart可以隨時隨地,用任何方法買到他們想要,覺得物超所值的產品。有了這樣戰略目標,後面的策略就緊扣著這個目標,包含幫員工加薪,買電商公司,增加自動化。

看看過去三年每一季的SSS%,就可以知道兩個CEO的差距:

同樣2014年上任,Walmart似乎已經走出一條路,Target卻還深陷泥沼中,而且在以前景氣擴張期間,Target的SSS%都是高於Walmart,兩家公司在改造後,這情況卻沒發生,這對Target是個警訊。有趣的是,在2014-2015年,Target的成長率還高於Walmart。

我想這邊可以下個結論,Target的CEO不如Walmart的CEO,Cornell要帶領Target殺出血路,似乎不太可能,而且有可能因為不太成功,可能再度改變策略,這會讓Target更糟糕。雖然這有點事後論,但接近四年的時間,差不多也有足夠證據判斷CEO真正功力。

Conclusion

既然判斷Target的領導者不太行,儘管Target的評價吸引人,dividend yield高,也不太適合投資,畢竟Target面臨很大的逆風,Walmart漸漸地走闖過逆風,但Target還沒。

不過有一個可能的catalyst,是Target可能被Amazon買下來,這是最近的新聞謠言,去年Whole Foods被Amazon買下的時候,EV/EBITDA是11倍,Target現在是7.4倍,所以用同樣的multiple去算的話,Target的upside約50%左右。但很難說是否真的會被併,會不會是今年也不知道,所以這不會是應該要買進Target的理由,我還是pass。

沒有留言:

張貼留言